Cette fonctionnalité est spécialement dédiée aux personnes daltoniennes.

Ici vous pouvez choisir la couleur de vos liens dans les pages afin de les rendre plus visibles.

Statistiques cantonales

Les 21 domaines : 06. Entreprises, emploi et commerce extérieur

Entreprises et emploi

|

||

Actualités

Filtres :

Entre le 01/01/2021 et le 31/12/2022 (domaine 06_02) : 23 actualité(s)

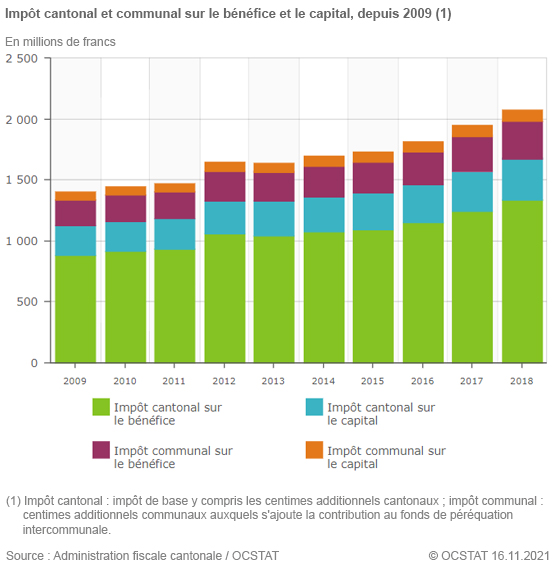

En 2018, dans le canton de Genève, le nombre de contribuables personnes morales (PM) se fixe à 35 721. Cette catégorie de contribuables affiche un bénéfice net total dans le canton de 51,147 milliards de francs et un capital propre total dans le canton de 199,917 milliards de francs. Elle génère un impôt cantonal et communal sur le bénéfice et le capital (ICC) de 2,078 milliards de francs.

Trois branches concentrent 59 % de cet impôt : les services financiers (24 %), le commerce de gros (19 %), qui englobe une partie des activités de négoce, et l'horlogerie (16 %).

Par ailleurs, 17 % de l'impôt fédéral direct (IFD) prélevé par le canton pour le compte de la Confédération revient au canton, soit 0,242 milliard de francs. En ajoutant cette somme à l'ICC, les recettes fiscales liées aux personnes morales et revenant au canton atteignent 2,321 milliards de francs en 2018.

Le nombre de contribuables progresse de manière continue depuis 2009, date des plus anciens résultats comparables disponibles. Il augmente de 3,9 % entre 2017 et 2018, en accélération par rapport à l'année précédente (+ 3,1 %).

De nature volatile, le bénéfice net total dans le canton augmente de 19,4 % entre 2017 et 2018, après une hausse de 7,2 % entre 2016 et 2017.

En revanche, le capital propre dans le canton se replie de 7,3 % entre 2017 et 2018, après un bond de 15,8 % une année auparavant.

Le montant des impôts cantonaux et communaux sur le bénéfice et le capital (ICC) s'accroît de 6,7 % entre 2017 et 2018 (+ 7,2 % entre 2016 et 2017). Il augmente dans les trois principales branches économiques : + 13,7 % pour les services financiers, + 6,5 % dans le commerce de gros et + 1,1 % dans lhorlogerie. Il recule en revanche dans les transports ou les activités associatives (respectivement - 58,1 % et - 25,1 %), tandis quil augmente fortement dans les activités immobilières et les activités informatiques (respectivement + 39,4 % et + 25,7 %).

Pour en savoir plus

Tableaux et graphiques disponibles sous : Entreprises et emploi.Abonnements

Pratique

- Questionnaires

- Echanges avec les gérants d'immeubles

- Registre des bâtiments et logements (RegBL)

- Définitions et documentation

- À qui s'adresser ?

Liens associés

- Groupe de perspectives économiques

- Observatoire genevois du marché du travail

- Observatoire statistique transfrontalier

- Partenaires

Contact

- Département des finances, des ressources humaines et des affaires extérieures

- Office cantonal de la statistique (OCSTAT)

82, route des Acacias

1227 Carouge

(3e étage)

Voir le plan - Adresse postale :

OCSTAT

Case postale 1735

CH - 1211 Genève 26 - T: +41 22 388 75 00